유에스티는 지난 2017년 2차전지 분리막 신기술인 하이브리드 분리막을 3년에 걸쳐 연구개발하고 전기차 배터리 시장에 본격 뛰어든 기업으로 최근 2차전지 관련주들이 급등하는 가운데, 저평가된 2차전지 분리막 관련주로 부각되면서 어제 상한가 마감하였습니다.

아직 시가총액도 1300억원대로 적은 편이어서 메리트가 있어 보이는 2차전지 분리막 유에스티 주가 전망에 대해서 알아보는 시간을 가져보도록 하죠.

유에스티 회사 개요

- 동사는 1990년 설립 이래로 스테인리스 강관을 전문적으로 생산 공급하고 있으며, 국내 시장점유율 상위업체의 위치를 유지하고 있음.

- 대구경 생산확대를 위해서 본사 옆에 제 2공장을 확보하였고, 대구경 강관을 생산할 수 있는 롤벤더 및 대구경 강관 자동용접기를 추가 설치하여 수익성 높은 대구경 강관 생산을 확대예정임.

- 경쟁사 대비 다양한 규격 및 다량의 재고를 운용하고 있어 고객 수요에 효과적 대응이 가능함.

유에스티 주가

5월 상승 후 부터 3개월간 지속된 박스권을 8월 11일 장대양봉 상한가로 시원하게 올려버린 유에스티의 주가입니다.

다만 2018년 5월 20150원의 최고가 이후 2년여간을 바닥을 보이며 헤멘 주가라, 한번에 올리기에는 매물대가 많아 보이기는 하는데, 세력의 힘 여부에 따라서 바로 올릴지, 천천히 우상향으로 올릴지 지켜봐야 할 듯 하군요.

유에스티의 시가총액은 1363억원이며, EPS는 107원이고, PER은 53.6배로 동일업종 평균 PER 20.33배에 비해서는, 실적 대비 조금 높아보이는 주가이긴 합니다. 그러나 2차전지 관련주로 부각된 종목들의 상승률을 보면, 높아보이지는 않는 주가네요. 8월 11일 거래량은 1050만주 가량이 거래되면서 29.94% 오른 5750원의 상한가로 종가 마감하였습니다.

유에스티의 총 발행주식수는 2370만주 가량이며, 이 중 24.82%가 유통물량입니다.

주요주주로는 황금에스티 외 12인으로 74.14%에 해당하는 1757만주 가량을 보유하고 있네요.

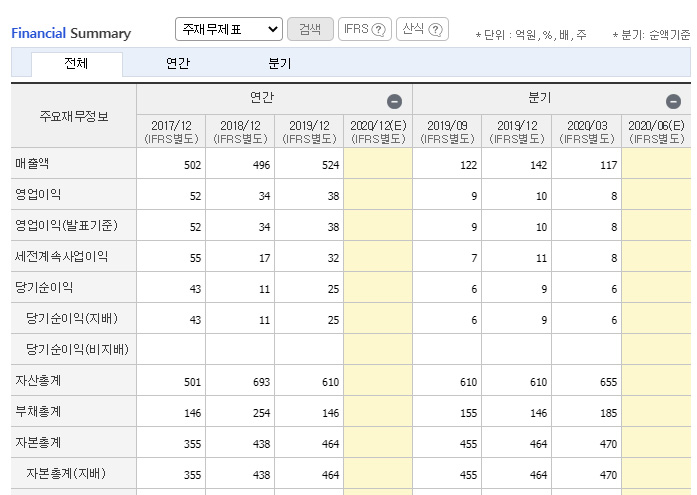

유에스티 실적

2019년 기준 매출액은 524억원이고, 영업이익은 38억원이며, 당기순이익은 25억원으로 3년 연속 흑자를 낸 기업이네요.

매출액이나 수익의 폭은 크지는 않지만, 분기별로도 매해 흑자를 내고 있어서 안정적인 강소기업 느낌을 줍니다.

유에스티 주가 전망

주봉과 월봉을 보더라도 하락폭이 크게 보입니다.

2년전 매물대라, 매물대도 많이 남아있을 것으로 보이구요.

요새 증시 시장이 2차 전지 관련주로 대동단결 하는 분위기라 재료가 가장 센 테마중의 하나지요.

현재 가장 좋은 재료이고 시가총액도 1300억대로 낮은편인데, 좀 세게 움직이지 않을까 생각이 듭니다.

보유자분들은 축하드리고, 좋은 수익 내시길 바래봅니다.

'주식 > 이슈종목' 카테고리의 다른 글

| 덕양산업 주가 전망 (0) | 2020.08.13 |

|---|---|

| 노랑풍선 주가 전망 (0) | 2020.08.12 |

| 한국바이오젠 주가 전망 (0) | 2020.08.11 |

| 일신바이오 주가 전망 (0) | 2020.08.11 |

| 한국비엔씨 주가 전망 (0) | 2020.08.11 |

댓글